Noticias Internacionales

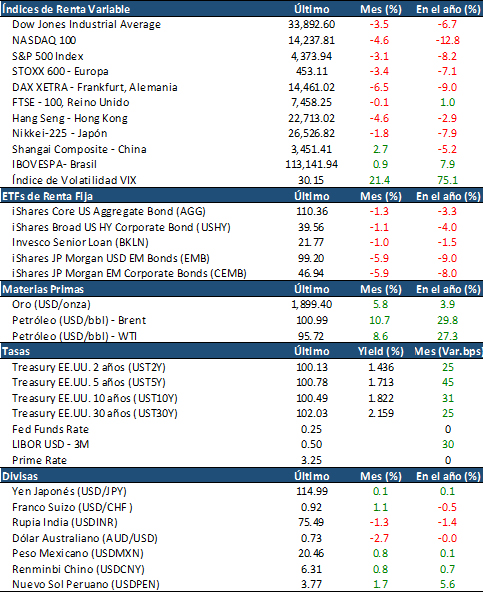

- En EE.UU., las principales bolsas terminaron el mes de febrero con caídas, influenciadas por la guerra entre Rusia y Ucrania. Los índices Nasdaq 100 y Dow Jones Industrial fueron los que más cayeron (4.6% y 3.5%, respectivamente). El S&P 500 perdió 3.1%.

En Europa, la bolsa de Rusia cayó 34.7%, seguida por la bolsa de Alemania (-6.5%), Italia (-5.2%) y Francia (-4.9%), entre otras. La bolsa del Reino Unido fue la menos afectada (apenas bajó 0.1%).En Asia, en febrero las bolsas terminaron con precios dispares. Se destacó a la baja la bolsa de Hong Kong con una pérdida de 4.6%, seguida por la bolsa de India (-3%), y el índice Nikkei de Japón (-1.8%). Sin embargo terminaron en alza: el índice Shanghai Composite de China (+3%), la bolsa de Corea de Sur (+1.3%) y la bolsa de Australia que subió 0.8%, entre otras.En Latinoamérica, la bolsa argentina terminó el mes con una baja de 3.2%, seguida por la bolsa de Colombia (-0.6%), y de Chile (-0.3%). En tanto, cerraron febrero con ganancias: la bolsa de México (+4%), de Perú (+3.5%), y de Brasil (+0.9%).

Todos los rendimientos del mes son en moneda local. - La mirada de los inversionistas se mantuvo en los acontecimientos relacionados con el conflicto entre Rusia y Ucrania, pero lo que agregó algo más de riesgo a las carteras fue la decisión de EE.UU. y otras naciones occidentales de limitar la capacidad de Rusia para realizar negocios, con sanciones que incluyen el congelamiento de activos bancarios, la eliminación del sistema SWIFT (Society for Worldwide Interbank Financial Telecommunication) y el cierre de empresas estatales.Aún es demasiado pronto para suponer que las sanciones obligarán a Rusia a retroceder o que cualquier otra nación no se involucrará, con lo cual, la recuperación coyuntural en los activos de riesgo puede concluir en una corrección, aunque con posibilidades de continuar viendo pérdidas.

En términos de política monetaria, el conflicto podría generar una postura menos agresiva por parte de los principales bancos centrales. No obstante, el aumento de los precios del petróleo a niveles de 2014 podría generar una mayor inflación, lo que puede requerir un endurecimiento aún más agresivo desde ese punto de vista.Se puede esperar una persistente volatilidad en los mercados y un impacto negativo de la segunda ronda de sanciones anunciadas por Joe Biden, que se suma a la de los aliados de EE.UU., sobre todo Gran Bretaña. - Se han modificado las expectativas con relación a la ruta de incremento de tasas interés mucho más pronunciada por parte de la Reserva Federal (Fed), luego de darse a conocer el último informe de inflación para la economía estadounidense.El índice de precios al consumidor de Estados Unidos subió 0.6% mensual en enero (se conoció el dato en febrero), superando las previsiones del 0.5% y sin cambios con respecto a la cifra revisada al alza del mes anterior. Esto sitúa la tasa anual en el 7.5%, un nuevo máximo en 40 años, superando la previsión de 7.3% anualizado. Asimismo, la inflación núcleo (core) aumentó 6.0% anual, en lugar de subir 5.9% como sugería el pronóstico de mercado.El mercado de futuros también modificó las probabilidades de las subidas de tasas, ya que los datos del CME (empresa estadounidense de mercados globales), apuntan a una probabilidad del 60.0% de un aumento de 50 puntos básicos en la reunión de marzo.

Mientras tanto, el mercado pronostica un calendario más agresivo para el resto de este año, con siete aumentos de tasa en total. - En enero, Japón registró su mayor déficit comercial en un sólo mes en los últimos ocho años (el dato se publicó en febrero), ya que los altos costos de la energía aumentaron las importaciones, al tiempo que los fabricantes lidiaban con las restricciones de suministro global, lo que provocó una disminución en los envíos de automóviles.Las importaciones crecieron 39.6 % interanual en enero para alcanzar un máximo histórico en términos de su valor en yenes, llegando a ¥8.52 billones ($73,810 millones), por encima de un pronóstico medio del mercado de ¥37,1 billones.Eso superó con creces un aumento del 9.6% en las exportaciones en el año hasta enero, lo que llevó la balanza comercial a un déficit de ¥2.19 billones, el mayor en un solo mes desde enero de 2014.

Indicadores Financieros

Panamá al día

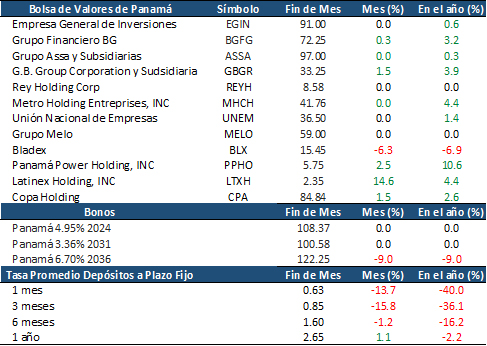

El índice accionario de la Bolsa de Valores de Panamá (BVPA) registró una variación en el mes de enero de 2022 de 0.9% con respecto al mes anterior, ubicándose en los 389.80 puntos. La tasa promedio para Depósitos a Plazo Fijo (DPF’s) a 1 año de plazo se ubicó en 2.65% en diciembre de 2021, de acuerdo a la Superintendencia de Bancos, mostrando una variación mensual de +1.1% y anual de -2.2%.

De acuerdo al Ministerio de Economía y Finanzas (MEF), la economía panameña habría registrado un crecimiento de 15.1% en 2021, superando las estimación previa de 9.1%. Asimismo, el MEF calcula que el PIB nominal habría cerrado 2021 en $63,718 millones, cifra superior a la estimación anterior de $58,269 millones y también a los $53,977 millones de cierre de 2020. Este crecimiento se explica en parte por la caída en el nivel de actividad como consecuencia de las medidas decretadas para contener al Covid-19. Asimismo, El MEF estima que el crecimiento de 2022 será de 5%

Las exportaciones panameñas registraron un crecimiento de 52% en 2021 al totalizar $3,558.1 millones desde los $1,709.1 millones del año previo. Los principales mercados de exportación de Panamá en 2021 fueron: China Continental ($1,072.9 millones), Japón ($496.1 millones), Corea del Sur ($386.4 millones), España ($327.5 millones) y Alemania ($183.4 millones).

Según el MEF, el servicio de la deuda fue de $4,869 millones en 2021. De ese total, $3,250 millones corresponden a pagos de capital, mientras que $1,619 millones se destinaron a cubrir intereses y comisiones. El saldo de la deuda ha registrado crecimiento evidente ubicándose en $40,478.86 millones en 2021, desde los $36,959.9 millones de 2020 y de los $31,085.5 millones registrados a finales de 2019.